我国供给侧改革持续深入,新旧动能转换逐步加快,2020年正是承上启下的关键一年。由于经济结构转变、新旧动能转换、贸易摩擦出口疲软,2019年用电需求增速下滑。2019年末新型冠状病毒疫情暴发,全国范围展开一场疫情防控的攻坚战。疫情的冲击直接影响了2020年第一季度经济发展,视其持续时间对全年的经济发展影响尚难准确评估。多方面因素对2020年用电量产生负面影响。

在此背景下,用电量作为经济的“晴雨表”,势必也会受到疫情的冲击,受多大影响成为焦点。本文总结了2019年用电需求现状,分析2019年用电需求增速下滑的成因。结合疫情的发展态势,根据疫情结束时间的相关研判,分析疫情对经济和用电量的短期冲击。通过分析我国经济基本面的转变,研究疫情对经济和用电量在中长期产生的影响。分情景预测2020年用电量,展望2020年电力装机并对电源发电情况进行研判。

2019年用电需求现状分析

用电增速回落

2019年我国全社会用电量为7.23万亿千瓦时,同比增长4.5%,比2018年(8.5%)下降4个百分点,用电需求显著放缓。通过对比2000~2019年全社会用电量及增速不难发现,全社会用电量呈周期性波动增长的趋势(见图1)。从2001年开始,用电增速进入每7年一个周期的波动增长,用电需求增速分别在2001、2008和2015年触底后回升。2018年全社会用电量增速为8.5%,达到近7年增速峰值,2019年用电增速触顶后回落符合用电需求波动增长趋势。

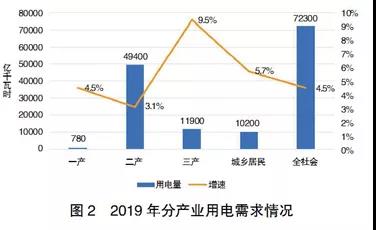

分产业来看,第三产业和城乡居民用电成为拉动用电需求的主力军(见图2)。2019年第一产业用电量为780亿千瓦时,同比增长4.5%,保持平稳增长;2019年第二产业用电量4.94万亿千瓦时,同比增长3.1%,占全社会用电量的比重同比降低0.9个百分点;2019年第三产业用电量1.19万亿千瓦时,同比增长9.5%,2019年城乡居民生活用电量1.02万亿千瓦时,同比增长5.7%,第三产业和城乡居民生活用电分别拉动全社会用电量增长1.5和0.8个百分点,合计拉动2.3个百分点,高于第二产业拉动的2.1个百分点。第三产业和城乡居民生活用电量对全社会用电量增长的贡献率合计达到51.0%,比第二产业对全社会用电量增长的贡献率高3.8个百分点,其中第三产业贡献率提高尤为明显,为10.1个百分点。

成因分析

2019年用电需求增速回落,综合分析主要有以下因素:

一是我国经济结构发生变化,第三产业成为拉动经济主要支撑。第三产业占比逐步扩大,引领经济增长的地位逐渐稳固,拉动经济增长能力高于第二产业。2019年全年服务业增加值同比增长6.9%,对经济增长的贡献率达到59.4%。而第二产业增加值同比增长5.7%,对经济增长的贡献率为36.8%,远低于三产服务业。工业(主要是高耗能行业)用电量增速下滑,第三产业用电量保持中高速发展,耗能降低。2019年第二产业用电量增速3.1%,同比下降4.1个百分点。

二是新旧动能转换逐步推进,旧动能逐步退出,新动能发轫但尚不稳定。旧动能逐步退出,作为旧动能的代表,四大高耗能行业用电增速2%,同比下降4.1%。代表新动能的高技术及装备制造业用电和其他制造业用电增速分别为4.2%和6.3%。2019年制造业用电量增速为2.9%,同比下降4.3个百分点。这说明,传统高耗能行业逐步退出,但新兴行业发展并不稳定,不足以支撑制造业保持原有的用电需求增速,进而拉低了全社会用电量。

三是经济下行,贸易摩擦带来短期扰动,出口动力不足。2019年GDP增速6.1%,同比降低0.5个百分点,经济下行略有显现,仍在预计区间。自2017年8月以来,中美贸易摩擦不断升级,尤其是2019年以来东部沿海外向出口特征显著的外贸和经济大省用电量增速呈现出下滑趋势,金属制品、纺织业、化学纤维制造业表现尤为明显。出口动力不足,2019年出口同比增速仅为0.5%。

四是受台风影响,2019年夏季气温整体与2018年相比偏低,第三产业和城乡居民用电需求增速降低。通过对比各产业分季度用电增速可发现,第三产业和城乡居民在第三季度用电增速明显低于其他季度。第三产业第三季度用电增速7.7%,低于其他三个季度(第一季度、第二季度和第四季度用电增速分别为10.1%、8.6%和11.8%)。城乡及居民用电更为明显,城乡及居民第三季度用电增速1.2%,低于其他三个季度(第一季度、第二季度和第四季度用电增速分别为11%、7.7%和3.7%)。2018年温度异常拉高了用电需求,加之受台风天气影响,2019年全年平均气温最高的第三季度,用电增速出现下滑。

疫情对2020年用电需求影响分析

为应对肺炎疫情,中共中央政治局常务委员会多次召开会议,部署新型冠状病毒感染的肺炎疫情防控工作,各地政府启动疾控响应机制。电力行业作为与国民生活和生产的基础性行业势必受到影响。

疫情对用电需求产生的短期冲击

此次疫情暴发正值春节期间,部分城市采取了封城、交通管制、禁止人群聚集等措施抑制疫情发展,这对交通运输业、住宿餐饮业、教育文化娱乐业等行业无疑产生直接影响。为了控制疫情发展,全国推迟了部分人力资源密集型企业的节后复工时间,纺织、电力电子代工等行业受到影响。上下游行业需求、消费波动逐步波及同一产业链的制造业,疫情持续时间越长,对一、二产业造成的影响越明显。疫情短期内对经济发展、能源消耗和用电量水平产生巨大冲击。

经济发展停滞和能源消耗降低的同时,用电水平受到短期冲击显著。由2019年全年用电量数据来看,疫情直接影响的第三产业用电量占比达30.5%,疫情较为严重的中部和东部城市用电量分别为47.2%、18.7%。此次疫情对第一季度用电量产生巨大影响,2020年2月前三周用电量水平仅恢复到节前的70%;而在无疫情影响条件下用电水平应恢复到节前的90%,损失电量约20%。可佐证的数据是节后期间沿海六大发电集团日均耗煤量同比下降40%左右,目前正缓慢回升,浙电、粤电日均耗煤量逐渐恢复到正常水平。随着疫情的稳定,恢复正常生产秩序后用电量将恢复正常水平。

结合以上分析,预计2020年1~3月全社会用电量约为1.55万亿千瓦时,同比下降8%;疫情直接影响全社会用电量约为2160亿千瓦时,每推迟复工一周可削减310亿千瓦时用电量。

疫情对中长期用电需求有着深远影响

从中长期经济发展和用电需求角度来看,与此次疫情相似的就是2003年非典疫情。由于2003年我国出口在WTO带来的红利中高速增长,因此经济强烈的增长势头填补了非典疫情对我国经济增速产生的影响。但此次疫情与2003年非典疫情有明显差别,当前我国经济基本面的巨大转变使得此次疫情对中长期经济发展和用电需求产生深远影响。

当前,我国经济基本面的转变有以下方面:

一是发展阶段不同,经济潜在增速降低。2003年非典时期,是经济工业化、城镇化和消费升级的高速上升期,经济潜在增速较高,可达到10%左右。随着供给侧改革逐步深入,人口红利萎缩、宏观杠杆率较高等因素导致经济潜在增速下降至6%左右。二是经济结构转变。三产占比由2003年的32%上升至2019年的54%,新旧动能转化使三产和二产新型制造业快速发展。三是外需拉动经济作用天差地别。2003年出口同比增速34.6%,而2019年出口同比增速仅为0.5%。目前我国拉动经济的“三架马车”增速持续放缓,面临经济下行、消费疲软、新旧动能转换不稳定等问题,疫情对经济中长期影响对比2003年更严重。

在出口动力不足、贸易摩擦的大环境下,叠加疫情因素影响,中长期出口增长形势更不容乐观。世界卫生组织宣布新型冠状病毒疫情为“国际关注的突发公共卫生事件”(PHEIC),并提出包括针对货物、集装箱、交通工具等在内的7条临时建议。该建议虽为我国战胜疫情提供支持,但也会带来各国对我国出口贸易和国家投资的下滑和限制风险。目前,被誉为世界经济“晴雨表”的波罗的海干散货指数(BDI)跌至487点,创出两年来新低,接近历史低点。具有可比性的是,2016年巴西寨卡病毒被列为PHEIC之后,巴西出口增速从15%降至-5%。从中长期角度看,此次疫情带来的负面影响会中和掉2019年四季度经济增速的稳定和今年中美第一阶段经贸协定为我国经济带来的积极效应,这将加剧外需对经济的冲击。疫情对出口的冲击将导致我国沿海地区制造业用电量的下滑,拉低中长期全国用电需求水平。更加需要关注的是,美国方面有意将我国的疫情“政治化”,有分析表明美国方面正借机开展全球经济离开中国的“极限测试”。疫情的发展将对中国制造在全球供应链中的地位造成严重挑战。

若疫情短时不能控制,中长期将影响我国制造业等行业用电量的增速,甚至有可能推高煤炭等电力燃料的价格。疫情暴发后的近几周关键钢材生产线的产量为五年来最低水平。由于疫情影响制造业成本上升,需求下降,疫情恢复后只能通过“抢生产”来缓解,制造业面临生产和补库存问题,部分企业现金流压力较大,对制造业中长期发展带来下滑风险。为支持企业复工复产,近期国家发改委发出阶段性降低企业(除高耗能行业)用电成本的通知,为制造业用电带来利好。此外,基建投资在2019年全年增速保持较低水平,2020年基建投产将迎来转折,专项债额度进一步扩大,从而拉动用电需求。

目前宏观环境直接影响消费水平,我国严格调控房地产市场也对消费进一步施压,消费行为偏向保守。除此之外,消费增长还面临着主要消费品种增长乏力、消费潜力不足等诸多不利因素,消费增速将在低位徘徊。此次疫情影响最大的是第三产业,第三产业占比越大受疫情影响也就越大。餐饮、酒店和旅游业在疫情暴发的第一季度遭受严重打击,但预计疫情恢复后会有报复性回升,回升总体上基本可以弥补第一季度的下滑空间,对全年用电需求水平影响不大。劳动力流动、物流受阻、部分企业推迟复工时间,为三产服务业和二产制造业带来巨大冲击的同时,游戏、线上教育及线上医疗等“线上经济”得到发展,中长期生活和消费方式是否会发生转变带来不确定影响。

疫情将影响中长期的国际形势,从而影响经济和用电量。2003年非典期间国内汽油消费增速下滑8%,煤油消费增速下滑40%,整体油品增速从10%降至3%,疫情全球扩散和需求下滑导致国际油价从33.9美元/桶的高点下跌28%,全球油品消费增速也由2.5%降至1.5%。目前,疫情在全球蔓延,且我国消费占全球比重从6.9%跃升至13.4%,这对国际市场无疑产生深远影响,比2003年更加严重。

与2003年相同的是,预计第二季度用电量低位反弹,消费潜力拉高用电量。随着疫情结束,进出口贸易恢复,三产服务业和二产制造业在沉寂了一个季度之后开始报复性回升。在不考虑极端天气影响下,政策利好会使第三季度、第四季度全社会用电增速进一步小幅提升。

疫情影响下2020年用电需求预测

综上分析,根据疫情防控的进展程度,以下分三种情景预测2020年电力需求(见图3)。

乐观情景:疫情防控效果较好,疫情得到有效控制,并在2月中旬达到峰值,3~4月结束,仅影响第一季度用电量和全年三产用电。在疫情结束后,各企业积极复工。疫情过后政府出台强力基建投资拉动经济,高耗能行业用电量将弥补疫情期间三产用电下行,对全年用电量影响不大。预测此类情景,2020年全年全社会用电量在7.53万亿千瓦时,增速为4.2%。

悲观情景:由于春节复工人口流动、气温较低利于病毒传播以及防控不得力,疫情可能延续至二季度,最终在各方面的努力及气温升高的帮助下于6月左右结束。疫情持续时间较长,将影响上半年的用电需求增长。预测此类情景,2020年全年全社会用电量在7.5万亿千瓦时,增速为3.6%。

最坏情景:由于病毒具有潜伏期较长、传染性较强等特点,在未来存在变异的可能、春节复工以后可能会再次扩散和传播、防控上可能的疏漏,疫情持续时间可能会超出预期并呈现周期复发情况,疫情持续全年,影响全年用电需求。预测此类情景,2020年全年全社会用电量在7.45万亿千瓦时,增速为3%。

疫情对电力行业供给侧影响分析

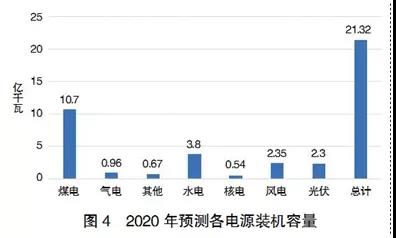

《电力发展“十三五”规划》提出,到2020年,全国发电装机容量20亿千瓦,年均增长5.5%。实际上,近四年供应能力的发展已超出预期目标。根据“十三五”前四年各类电源装机增速和实际发电项目建设情况,疫情对各类电源装机增速影响不大。预计2020年全国发电装机容量为21.32亿千瓦,增速6.1%,详见图4。

据此测算,在满足不同情景用电需求的情况下,2020年煤电发电量为4.5~4.56万亿千瓦时,煤电发电量增速为-1.1%~0%。综合以上分析,2020年在低用电需求的情景下,煤电发电量负增长,新增电量全部由可再生能源提供。这对已经处于严重亏损状态的煤电企业而言无疑是雪上加霜(见表)。

结 论

新型冠状病毒疫情对经济和用电量的短期冲击巨大,考虑疫情对第一季度用电量的直接冲击,第一季度用电量增速在-8%左右。分析我国经济基本面的转变,疫情对经济和用电量在中长期产生深远影响。直接影响全社会用电量约为2160亿千瓦时,每推迟复工一周削减310亿千瓦时用电量。与2003年非典疫情相比,此次疫情为我国中长期经济发展和用电需求带来深远影响。预计第二季度用电量低位反弹。随着疫情结束,进出口贸易恢复正常水平,三产服务业和二产制造业沉寂了一个季度之后开始报复性回升。在不考虑极端天气影响下,政策利好会使第三季度、第四季度全社会用电增速进一步小幅提升。总结以上分析,2020年用电需求预计在7.45~7.53万亿千瓦时,增速为3%~4.2%。视疫情持续时间,电力需求可能会进一步降速。

预计2020年全国发电装机容量为21.32亿千瓦,增长6.1%。在满足不同情景用电需求的情况下,煤电发电量在4.5~4.56万亿千瓦时区间,在低需求情境下2020年新增电量全部由可再生能源提供,煤电行业的经济效益将会进一步下滑。

本文刊载于《中国电力企业管理》2020年02期,作者供职于华北电力大学 经济与管理学院

评论